Last updated on 13 aprile 2025

Polizze rischi catastrofali: cosa sono e servono davvero? Questo il primo argomento della rubrica a cura di Filippo Stracquadanio. Laureatosi in giurisprudenza, Filippo Stracquadanio inizia l’ attività di Promotore Finanziario, lavorando con Ing Bank prima e Banca Sella poi. Oggi è socio e Area Manager di Finanza e Previdenza srl. E’ in Reale Mutua Assicurazioni dal 2022. La sua formazione consulenziale lo ha portato a specializzarsi in Risk management per Aziende e PMI

I temi del cambiamento climatico e delle catastrofi naturali hanno assunto negli ultimi anni una rilevanza sempre maggiore in conseguenza dell’aumentata frequenza di eventi meteorologici estremi e dell’entità dei danni provocati. Vista l’ oggettiva impossibilità per lo Stato di provvedere alla messa in sicurezza del territorio, con La legge di bilancio 2024 (la L.213/2023, commi 101 e ss) si è previsto l’obbligo per le imprese produttive di stipulare, entro il 31 dicembre 2024, una copertura assicurativa contro i rischi catastrofali, identificati in: sismi, alluvioni, frane, inondazioni ed esondazioni.

POLIZZE RISCHI CATASTROFALI: COSA COPRONO

Sono oggetto di copertura: terreni e fabbricati, impianti e macchinari attrezzature industriali e commerciali.

Le Compagnie di assicurazione sono, a loro volta, obbligate, a “contrarre”, cioè ad accettare i rischi,

secondo modalità che saranno oggetto di precisazioni tecniche in un decreto del Ministero dell’economia e delle finanze di concerto con il Ministero delle imprese e del made in Italy.

A fine 2023 il decreto Superbonus2 ha previsto analogo obbligo di assicurazione per i contribuenti che usufruiscono della detrazione al 110 per cento per i loro immobili, in relazione ad interventi effettuati dopo il 30 dicembre 2023 nei Comuni dei territori già colpiti da eventi sismici. Affinché il nuovo sistema possa trovare effettiva e diffusa applicazione saranno cruciali la semplicità dei prodotti assicurativi offerti, l’adozione di modalità di sottoscrizione semplificate e la massima trasparenza circa l’estensione delle coperture e le eventuali esclusioni e limitazioni. Come detto, l’obbligo assicurativo introdotto dalla Legge Finanziaria 2024 , entrerà in vigore il primo gennaio 2025 e interesserà tutte le

imprese con sede legale o stabile organizzazione in Italia, relativamente ai danni causati da calamità naturali ed eventi catastrofali a terreni, fabbricati, impianti, macchinari e attrezzature industriali e commerciali, iscritti a bilancio. I premi saranno proporzionali al rischio, tenendo conto delle

caratteristiche del territorio e della vulnerabilità dei beni assicurati. Le compagnie assicurative, entro i limiti della propria tolleranza al rischio e in coerenza con il fabbisogno di solvibilità globale, non potranno rifiutarsi di stipulare polizze con le imprese. SACE S.p.A. potrà riassicurare il rischio assunto dalle compagnie assicurative mediante la sottoscrizione di apposite convenzioni, a condizioni di mercato. Fin qui, quanto previsto dalla legge: ma i punti oscuri sono obiettivamente tanti, probabilmente troppi. A cominciare da una già sollevata questione di “moralità assicurativa”: non c’ è dubbio, infatti, che le Aziende operanti su parti del territorio particolarmente esposte al rischio di catastrofi (basti pensare a quanto accaduto in Emilia Romagna, con ben tre alluvioni nell’ arco di 15 mesi) si troverebbero certamente a pagare importi decisamente superiori a quanto pagato da altre Aziende, magari con fatturati più “corposi”, ma che hanno la fortuna di operare in territori tranquilli da un punto di vista meteo Per non parlare del fatto che, ad oggi, le Aziende italiane, tra le più tartassate dal Fisco tra tasse, oneri ed adempimenti vari, si troverebbero a dovere affrontare una ulteriore spesa (non da poco) che potrebbe in taluni casi casi, metterne a repentaglio la stessa sopravvivenza.

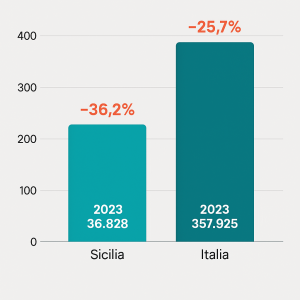

Va tuttavia riconosciuto un fatto: l’ Italia è oggi, nel panorama delle economie avanzate, quella con uno dei tassi più bassi di copertura assicurativa (IVASS parla del 62% delle aziende hanno una polizza assicurativa, ma senza specificarne la reale efficacia) contro, ad esempio, il 96% della Germania e il 99% del Regno Unito. E questo rappresenta un problema, se contestualizzato in un Paese tra quelli maggiormente esposti ai rischi idrogeologici

Risk management per Aziende e PMI

[…] Cari Assicurati, […]

[…] LEGGI ANCHE Polizze rischi catastrofali: cosa sono e servono davvero? A Cura di Filippo Stracquadani… […]